Lest das von oben nach unten, langsam, zu zweit. Es baut alles Schritt für Schritt auf. Danach versteht ihr wirklich, was ihr gemacht habt.

1. Worum geht es überhaupt?

Stellt euch vor, ein riesiger Sturm trifft ein Land. Häuser werden zerstört, Milliarden an Schaden. Jetzt die Frage, die wir uns gestellt haben: Reagiert die Börse darauf? Also — gehen die Aktienkurse von Firmen hoch oder runter, wenn so ein Sturm kommt?

Und eine tiefere Frage dahinter: Reagieren „dreckige" Firmen (die viel CO₂ ausstoßen) anders als „saubere"? Denn wenn ja, würde das zeigen: Die Börse denkt bei einem Sturm ans Klima und bestraft die Umweltsünder. Das ist unser ganzes Thema. Jetzt bauen wir Stück für Stück auf, wie man so etwas überhaupt misst.

2. Grundlagen: Aktie, Kurs, Rendite

Eine Aktie ist ein winziger Anteil an einer Firma. Wenn du eine Apple-Aktie hast, gehört dir ein winziges Stück von Apple. Der Kurs ist der Preis dieser Aktie — was sie gerade kostet. Der Kurs ändert sich jeden Tag: Kaufen viele die Aktie, steigt der Preis; verkaufen viele, fällt er.

Die Rendite ist einfach die Antwort auf: „Wie viel Prozent hat sich der Kurs an einem Tag verändert?" Ein Beispiel: Eine Aktie kostete gestern 100 €, heute 103 €. Sie ist um 3 € gestiegen. In Prozent sind das 3 von 100 = 3 %. Also ist die Rendite an diesem Tag +3 %.

Die Rechnung dazu ganz ausführlich: Wir nehmen den heutigen Kurs minus den gestrigen Kurs, das ist die Veränderung in Euro (103 − 100 = 3 €). Dann teilen wir durch den gestrigen Kurs, um es in Prozent zu bekommen: 3 ÷ 100 = 0,03. Und 0,03 sind 3 %. Merkt euch: Rendite = wie viel % die Aktie an einem Tag gewonnen oder verloren hat.

3. Das Problem: Kommt die Bewegung wirklich vom Sturm?

Jetzt kommt die Schwierigkeit. Angenommen, am Tag des Sturms steigt eine Aktie um 3 %. Können wir sagen „aha, das kommt vom Sturm"? Nein! Denn vielleicht ist die Aktie einfach gestiegen, weil der ganze Aktienmarkt an dem Tag gut lief (z. B. gute Wirtschaftsnachrichten). Dann hätte die Aktie auch OHNE Sturm zugelegt.

Wir müssen also irgendwie trennen: Wie viel von der Kursbewegung wäre sowieso passiert — und wie viel kommt wirklich vom Sturm? Das ist das zentrale Problem, und die nächsten Schritte lösen genau das.

4. Die Lösung: Erst das „normale" Verhalten lernen

Die Idee: Bevor wir den Sturm anschauen, lernen wir, wie sich jede Aktie normalerweise verhält. Dafür schauen wir uns eine lange Zeit VOR dem Sturm an — bei uns 180 Börsentage (das sind etwa 9 Monate). In dieser Zeit notieren wir jeden Tag zwei Zahlen: die Rendite der Aktie UND die Rendite des Gesamtmarkts.

Der „Gesamtmarkt" ist bei uns der S&P-500-Index — das ist eine einzige Zahl, die zeigt, wie die 500 größten US-Firmen zusammen an dem Tag liefen. Wenn der Index +1 % macht, heißt das: der Markt insgesamt stieg um 1 %.

Jetzt schauen wir: Wie hängt die Aktie mit dem Markt zusammen? Manche Aktien schwingen genau mit dem Markt mit, manche stärker, manche schwächer. Der Computer legt eine Linie durch all die 180 Tage und findet zwei Zahlen heraus, die diese Aktie beschreiben — Alpha und Beta:

• Beta sagt: Wie stark schwingt die Aktie mit dem Markt mit? Beta = 1 heißt „genau wie der Markt". Beta = 1,2 heißt „1,2-mal so stark" — wenn der Markt +1 % macht, macht die Aktie normal +1,2 %. Beta = 0,8 heißt „schwächer als der Markt".

• Alpha sagt: Was macht die Aktie, wenn der Markt sich gar nicht bewegt (also 0 %)? Meistens eine winzige Zahl, z. B. 0,02 %.

Zusammen ergeben sie eine einfache Formel für das „normale" Verhalten: Normale Rendite = Alpha + Beta × Markt-Rendite. Nehmen wir für unsere Beispielaktie an: Alpha = 0,02 % und Beta = 1,2.

5. Die „abnormale Rendite" — das Herzstück

Jetzt kommt der Sturmtag. An diesem Tag machte der Markt (der S&P 500) sagen wir +1 %. Was hätte unsere Aktie da normalerweise gemacht? Wir setzen einfach in die Formel ein:

Normale Rendite = 0,02 % + 1,2 × 1 % = 1,22 %

Normal hätte die Aktie also +1,22 % gemacht. Aber jetzt schauen wir, was sie wirklich gemacht hat — sagen wir +3 %. Der Unterschied ist das Entscheidende:

Abnormale Rendite = wirklich − normal = 3 % − 1,22 % = +1,78 %

Diese +1,78 % sind der Teil, der NICHT normal war. Die 1,22 % wären eh passiert (wegen des Marktes) — aber die zusätzlichen 1,78 % sind die Reaktion auf den Sturm. Fachwort: abnormale Rendite (AR). Merkt euch: „abnormal" heißt hier nicht „schlimm", sondern einfach „mehr oder weniger als normal erwartet".

6. Über mehrere Tage summieren: der CAR

Ein Sturm wirkt nicht nur an einem einzigen Tag. Die Reaktion zieht sich oft über mehrere Tage hin. Deshalb schauen wir nicht nur den Sturmtag an, sondern ein Fenster von Tagen: bei uns von 5 Tagen VOR dem Sturm bis 5 Tage NACH dem Sturm. Das schreibt man [−5, +5] — die Null ist der Sturmtag, minus die Tage davor, plus die Tage danach. Das sind zusammen 11 Tage.

Für jeden dieser 11 Tage rechnen wir die abnormale Rendite aus (so wie in Schritt 5). Dann zählen wir alle 11 zusammen. Das Ergebnis ist die gesamte Reaktion dieser einen Aktie über das ganze Fenster. Fachwort: CAR (kumulierte abnormale Rendite — „kumuliert" heißt einfach „zusammengezählt").

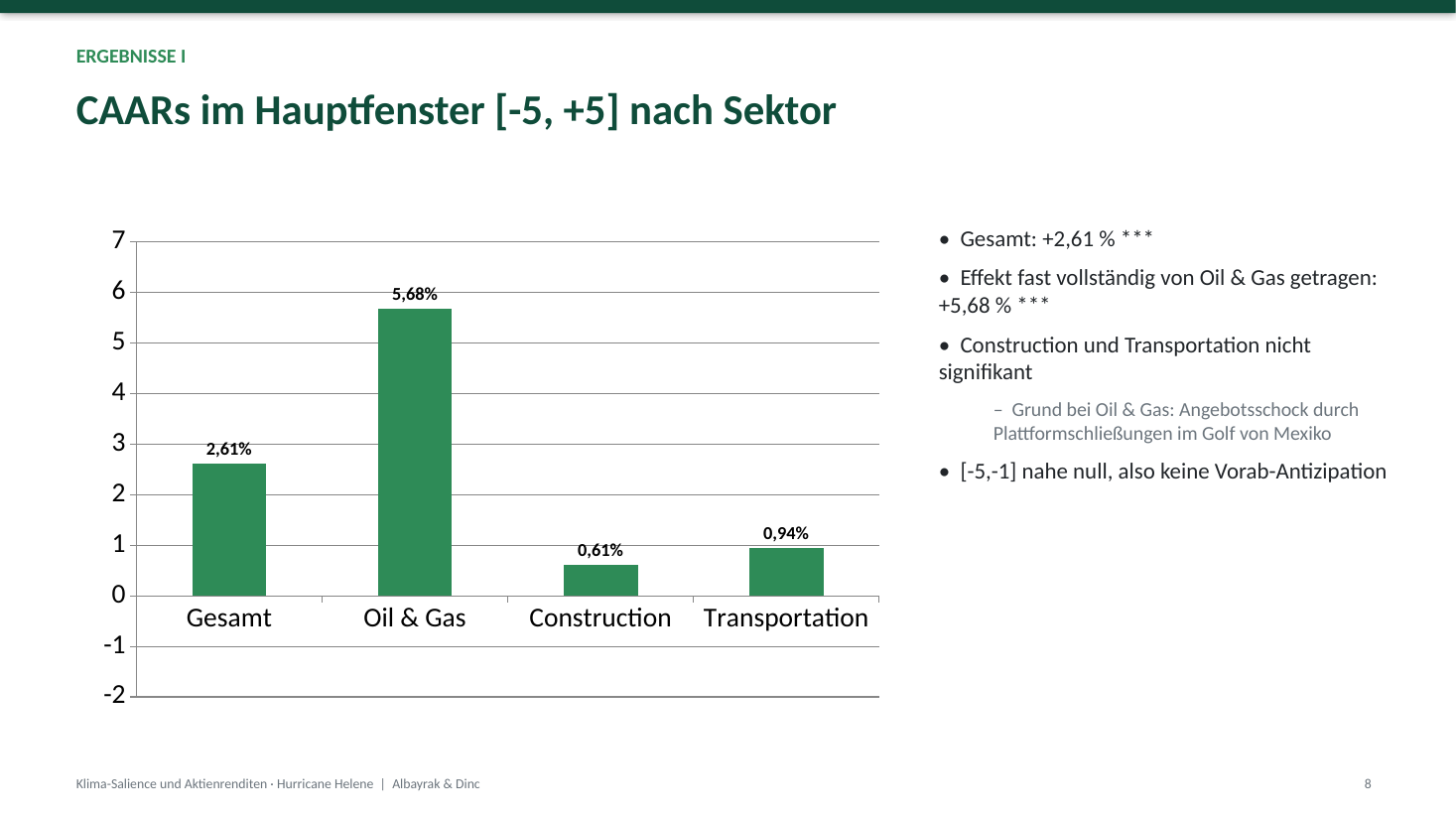

Beispiel: Die 11 abnormalen Tagesrenditen einer Ölfirma ergeben zusammen +5,68 %. Dann ist ihr CAR = +5,68 % — so stark hat diese eine Firma über das Fenster auf den Sturm reagiert.

7. Über alle Firmen mitteln: der CAAR

Wir schauen ja nicht nur eine Firma an, sondern viele — bei uns 55 Firmen. Jede hat jetzt ihren eigenen CAR (ihre eigene Reaktion). Um zu sehen, wie „die Börse insgesamt" reagiert hat, bilden wir den Durchschnitt aller CARs.

Das geht ganz simpel: Wir zählen die CARs aller 55 Firmen zusammen und teilen durch 55. Fachwort für diesen Durchschnitt: CAAR (kumulierte DURCHSCHNITTLICHE abnormale Rendite — das zweite A steht für „average" = Durchschnitt).

Bei uns kam CAAR = +2,61 % heraus. Das heißt in einfachen Worten: Die typische Firma legte über das Sturm-Fenster im Schnitt 2,61 % mehr zu, als normal zu erwarten gewesen wäre. Das ist eine der wichtigsten Zahlen der ganzen Arbeit — sie steht auf dem Balkendiagramm (Folie 8).

8. Ist das echt — oder nur Zufall? (Signifikanz)

Jetzt eine kritische Frage: Sind diese +2,61 % wirklich eine echte Reaktion — oder reiner Zufall? Denn vielleicht sind manche der 55 Firmen um +10 % gestiegen, andere um −8 % gefallen, und rein zufällig kommt im Durchschnitt +2,61 % raus. Das müssen wir prüfen.

Dafür gibt es einen Test. Man rechnet eine Zahl aus, die SCAAR heißt. Die Idee: Man teilt den Durchschnitt (2,61 %) durch die Streuung — also durch ein Maß dafür, wie uneinig die Firmen sind. Sind alle Firmen ähnlich gestiegen, ist die Streuung klein und das Ergebnis vertrauenswürdig. Streuen sie wild, ist die Streuung groß und das Ergebnis unsicher.

Bei uns: CAAR = 2,61 %, die Streuung (Fachwort: Standardfehler) war 0,735 %. Also: 2,61 ÷ 0,735 = 3,55. Und jetzt die Faustregel: Ist diese Zahl größer als etwa 1,96, gilt das Ergebnis als „echt" (signifikant). 3,55 ist klar größer → unsere Reaktion ist echt, kein Zufall. Deshalb stehen auf der Folie hinter der Zahl drei Sternchen (***) — die bedeuten „hochsignifikant".

Oft redet man auch vom p-Wert. Der sagt dasselbe von der anderen Seite: Er ist die Wahrscheinlichkeit, dass das Ergebnis Zufall ist. Ein kleiner p-Wert (unter 0,05, also unter 5 %) heißt „sehr wahrscheinlich echt". Ein großer p-Wert (z. B. 0,66, also 66 %) heißt „das könnte gut Zufall sein". Merkt euch: kleiner p = echt, großer p = wohl Zufall.

9. Warum genau das Fenster [−5, +5]?

Warum nehmen wir 5 Tage vor und 5 Tage nach dem Sturm — und nicht nur den Tag selbst oder gleich 30 Tage? Drei Überlegungen:

• Die Tage danach (0 bis +5) brauchen wir, weil die Reaktion oft nicht am selben Tag komplett ist — die Börse verarbeitet die Nachricht über ein paar Tage.

• Die Tage davor (−5 bis −1) brauchen wir, um zu prüfen, ob die Börse den Sturm schon geahnt hatte (dann hätte sich schon vorher was getan). Bei uns war da fast nichts — also war der Sturm eine echte Überraschung.

• Warum nicht länger, z. B. 30 Tage? Weil dann andere Ereignisse reinfunken und das Ergebnis verwässern. Genau das ist uns beim längsten Fenster passiert: Da fiel ein zweiter Hurricane (Milton) rein. Deshalb ist ±5 ein guter Kompromiss — lang genug für die ganze Reaktion, kurz genug, dass nichts anderes stört.

10. Unsere drei Vermutungen (H1, H2, H3)

Bevor man Daten anschaut, stellt man in der Wissenschaft Vermutungen auf, die man dann prüft. Fachwort: Hypothesen. Wir hatten drei:

H1 — „Der Markt reagiert überhaupt." Also: Gibt es rund um den Sturm eine echte, abnormale Reaktion? Ob rauf oder runter, ließen wir bewusst offen.

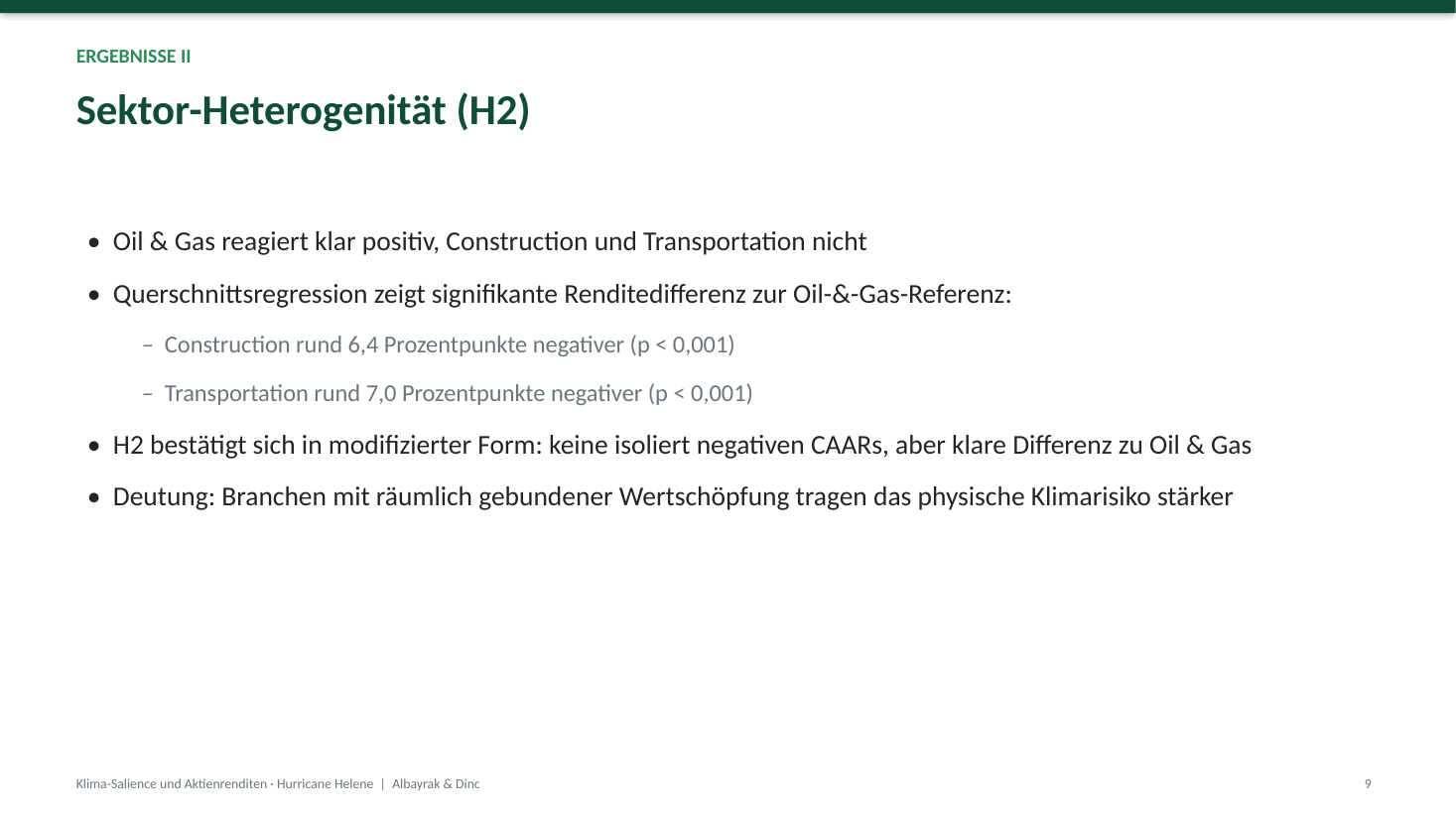

H2 — „Die Branchen reagieren unterschiedlich." Genauer: Bau und Transport reagieren negativer als Öl & Gas. Denn Bau und Transport sitzen fest an einem Ort und werden vom Sturm getroffen, Öl profitiert eher.

H3 — „Dreckige Firmen werden stärker abgestraft." Also: Je mehr CO₂ eine Firma ausstößt, desto negativer ihre Reaktion — falls die Börse beim Sturm ans Klima denkt.

11. Warum diese Vermutungen? (die Theorie dahinter)

Diese Vermutungen kommen nicht aus dem Nichts, sondern aus zwei Theorien:

Die Salience-Theorie (von den Forschern Bordalo, Gennaioli und Shleifer). „Salient" heißt „auffällig, ins Auge springend". Die Idee: Menschen bewerten Risiken nicht nüchtern nach Wahrscheinlichkeit, sondern sie überbewerten das, was gerade auffällt. Beispiel aus dem Alltag: Nach einem Flugzeugabsturz in den Nachrichten haben viele Menschen Flugangst — obwohl Fliegen genauso sicher ist wie vorher. Es hat sich nur die Aufmerksamkeit geändert, nicht die echte Gefahr. Übertragen auf uns: Ein Hurricane macht Klimarisiko plötzlich sichtbar und auffällig, und deshalb reagieren die Anleger — obwohl sich die echte Wahrscheinlichkeit von Stürmen nicht geändert hat.

Dazu passt eine zweite Studie (von Dessaint und Matray): Sie zeigten, dass solche Reaktionen oft Überreaktionen sind, die sich nach einiger Zeit wieder zurückbilden. Das ist wichtig für uns, weil es erklärt, warum ein einzelner Sturm kein dauerhaftes Umdenken auslöst.

Das Carbon Premium (von den Forschern Bolton und Kacperczyk). Die Idee: Firmen mit viel CO₂ sind riskanter, weil Regierungen in Zukunft strengere Klimagesetze machen könnten (CO₂-Steuern, Auflagen), die dreckige Firmen härter treffen. Fachwort für dieses Risiko: Transitionsrisiko (das Risiko beim Übergang zu einer klimafreundlichen Wirtschaft). Wenn die Börse dieses Risiko ernst nimmt, sollten dreckige Firmen bei einem Klima-Ereignis stärker verlieren. Das ist genau die Idee hinter H3.

12. Welche Firmen und Daten? (und warum genau die)

Wir haben 57 große US-Firmen genommen, aus der Liste der 500 größten (dem S&P 500). Aber nicht irgendwelche, sondern aus drei ganz bestimmten Branchen: Öl & Gas, Bau, und Transport. Warum genau diese drei? Das ist ein kluger Trick:

Alle drei sind „dreckig" (stoßen viel CO₂ aus) — das brauchten wir, um die CO₂-Frage überhaupt testen zu können. Aber sie werden vom Sturm ganz unterschiedlich getroffen: Bau (baut an festen Orten) und Transport (feste Routen, Häfen) leiden — Öl & Gas gewinnt sogar, weil bei einem Sturm die Ölförderung im Golf abgeschaltet wird, das Öl knapp wird und der Ölpreis steigt. Dadurch können wir sauber trennen: Reagiert die Börse auf die CO₂-Menge (dann müssten alle drei gleich reagieren, weil alle dreckig sind) — oder auf die konkrete Betroffenheit (dann reagieren sie verschieden)?

Von jeder Firma brauchten wir zwei Sachen: den Aktienkurs an jedem Tag und die CO₂-Menge. Beides haben wir aus einer großen Finanz-Datenbank namens LSEG geholt (früher „Refinitiv" genannt — sowas wie ein riesiges Google nur für Börsen- und Firmendaten). Für die CO₂-Menge nehmen wir übrigens nicht den reinen Wert, sondern die CO₂-Intensität = CO₂ geteilt durch Umsatz. Warum? Weil große Firmen automatisch mehr CO₂ ausstoßen. Teilt man durch den Umsatz, bekommt man „wie dreckig pro verdientem Euro" — so sind kleine und große Firmen fair vergleichbar.

13. Der CO₂-Test: die Regression

Jetzt zur Schlüsselfrage (H3): Hängt die Reaktion einer Firma von ihrer CO₂-Menge ab? Dafür nutzt man ein Rechenverfahren namens Regression. Ganz einfach gesagt: Die Regression schaut sich alle Firmen zusammen an und findet heraus, welcher Faktor die Reaktion am besten erklärt.

Wir geben ihr für jede Firma vier Informationen mit: ihre Reaktion (den CAR), ihre CO₂-Intensität, ihre Größe, und ob sie zu Bau oder Transport gehört. Der Computer sucht dann die Zahlen, die am besten passen. Für jeden Faktor kommt ein Koeffizient heraus — eine Zahl, die sagt, wie stark dieser Faktor die Reaktion beeinflusst.

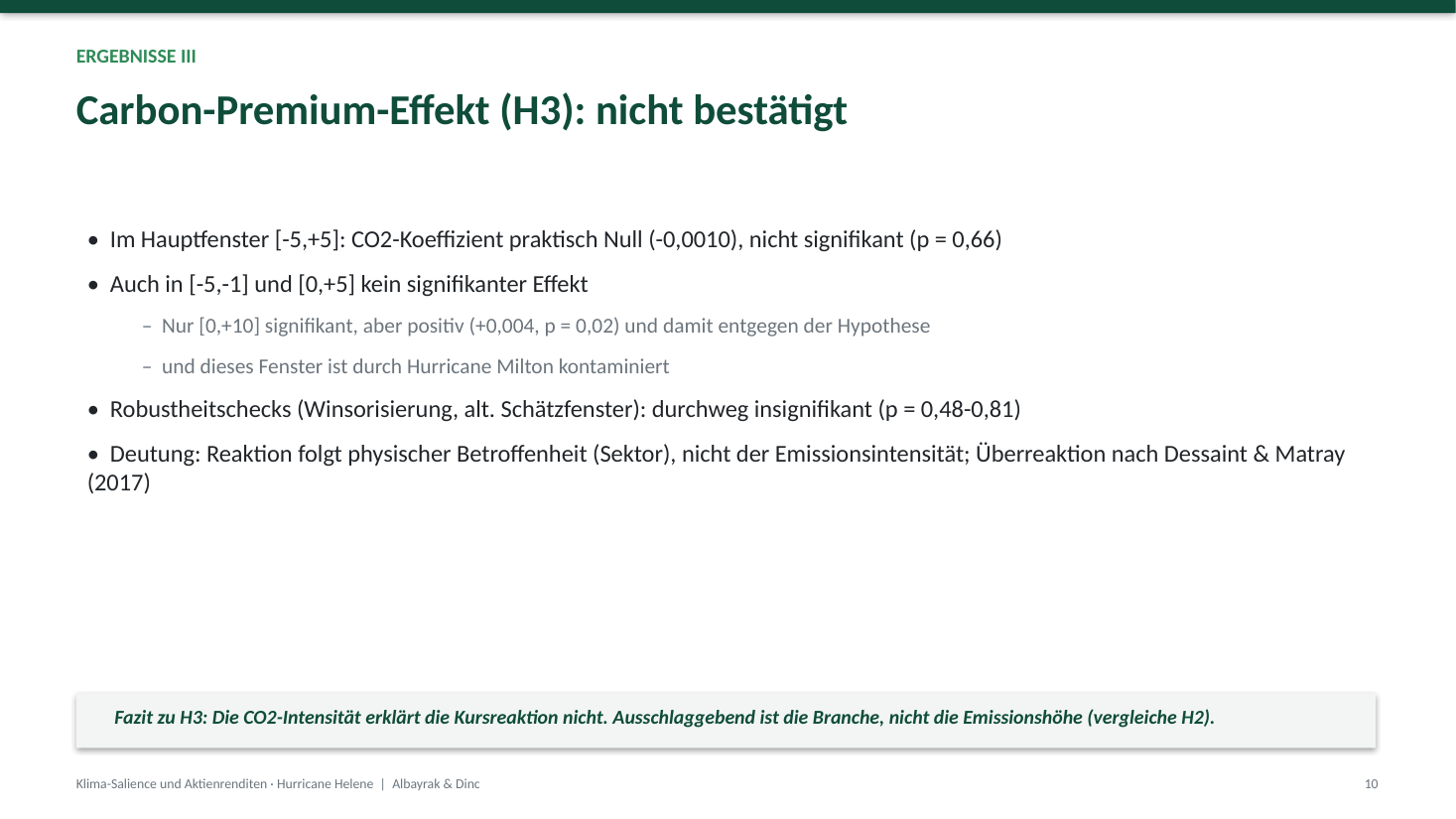

Der wichtigste ist der Koeffizient für CO₂. Wäre er deutlich negativ, hieße das: mehr CO₂ → schlechtere Reaktion (H3 stimmt). Bei uns kam aber heraus: −0,0010 — das ist praktisch null. Und der p-Wert war 0,66, also 66 % Zufallswahrscheinlichkeit. Das bedeutet: Die CO₂-Menge hat KEINEN Einfluss auf die Reaktion. Der Koeffizient für die Branche dagegen war klar da (Bau −6,4, Transport −7,0, beide sicher echt) — die Branche erklärt die Reaktion, das CO₂ nicht.

14. Was kam am Ende raus? (alle Ergebnisse zusammen)

H1 — bestätigt. Der Markt reagierte: die typische Firma +2,61 %, hochsignifikant.

H2 — bestätigt. Die Reaktion kam fast nur von Öl & Gas (+5,68 %). Bau und Transport reagierten kaum — in der Regression 6 bis 7 Prozentpunkte schwächer als Öl. Wichtig: Bau/Transport sind nicht abgestürzt, sie sind nur im Vergleich zu Öl zurückgeblieben, weil Öl so stark stieg.

H3 — NICHT bestätigt. Die CO₂-Menge machte keinen Unterschied. Egal ob dreckig oder sauber, die Reaktion war gleich. Es kam nur auf die Branche an.

15. Was heißt das? (die Botschaft)

Die Börse reagiert auf einen Hurricane — aber sie schaut auf die Branche, nicht auf die CO₂-Menge. Der Grund: Ein einzelner Sturm lässt die Anleger kurzfristig an den direkten Schaden denken („welche Firma ist gerade vor Ort betroffen?"), nicht langfristig an das CO₂-Problem („welche Firma wird später von Klimagesetzen getroffen?"). Klimarisiko ist für die Börse also durchaus wichtig — aber der Weg läuft über die konkrete Betroffenheit, nicht über den Emissionswert.

16. Die Grenzen unserer Studie (ehrlich)

• Das längste Zeitfenster überschneidet sich mit einem zweiten Hurricane (Milton) — deshalb ist unser Hauptergebnis das kürzere, saubere Fenster.

• Wir haben nur die direkten Emissionen einer Firma (Scope 1), nicht die aus Strom oder Lieferkette. Mit allen Emissionen sähe man vielleicht doch einen CO₂-Effekt.

• Unsere Stichprobe ist mit 49 Firmen (in der CO₂-Rechnung) recht klein — das macht die Aussage statistisch weniger stark.

Solche Grenzen offen zu nennen ist kein Makel, sondern gehört zu ehrlicher Wissenschaft — und bringt in der Bewertung sogar Punkte.

✅ Wenn ihr bis hier alles gelesen habt, versteht ihr eure ganze Arbeit. Erst JETZT lohnt es sich, in die Sprech-Tabs (② und ③) zu gehen und zu üben, was ihr sagt.